现金日记账模板怎么填?2026年三栏式登记方法、Excel模板与常见错误全解析

刚做出纳的朋友经常问我,现金日记账到底怎么填?模板长什么样?有没有什么容易出错的地方?说实话,现金日记账虽然看起来就是记流水,但里面有不少细节容易被忽略,尤其是新手,稍不注意就可能把账记乱。

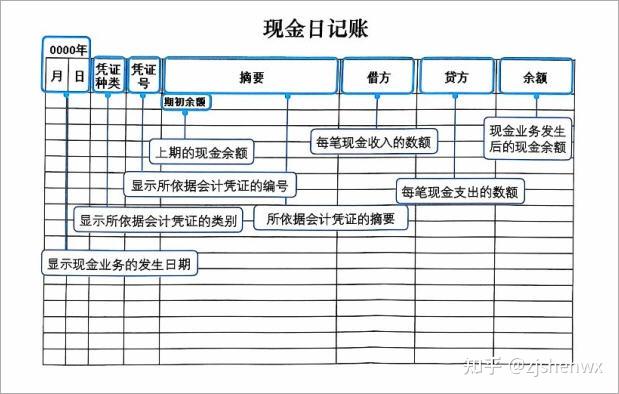

先说概念:现金日记账是由出纳人员根据审核无误的现金收付款凭证和银行存款付款凭证,逐日逐笔登记的特种日记账,用来反映库存现金的收入、付出及结余情况。按照规定,现金日记账必须采用订本式账簿,不能用活页账替代。

三栏式现金日记账的基本结构

现金日记账最常用的是三栏式,基本结构包括以下栏目:

1. 日期栏——记录经济业务发生的实际日期,应与库存现金实际收付日期一致。注意不是记账凭证的编制日期,而是现金实际收付的日期。这一点新手特别容易搞混。

2. 凭证栏——登记入账的收付款凭证种类和编号。比如”库存现金收款凭证”简写为”现收”,”库存现金付款凭证”简写为”现付”,后面跟上凭证编号数。方便后续查账和核对。

3. 摘要栏——简练说明登记入账的经济业务内容。比如”支付办公室租金”、”收到客户货款”、”退还押金”等。字不用多,但要能说明问题,不能写得太笼统。

4. 对方科目栏——登记现金收入或支出的对应账户名称。比如收到货款,对方科目是”应收账款”;支付租金,对方科目是”管理费用”。这一栏对后续对账特别重要。

5. 收入栏(借方)——登记现金的收入金额。

6. 支出栏(贷方)——登记现金的支出金额。

7. 余额栏——根据”上日余额+本日收入-本日支出=本日余额”的公式计算填写。

想了解银行存款日记账的详细填法,可以参考这篇银行存款日记账怎么记,和现金日记账的填写逻辑是一致的。

每日登记的操作要点

第一,日清月结。每日终了,应分别计算库存现金收入和付出的合计数,结出余额。同时将余额与出纳的库存现金核对,这就是通常说的”日清”。如账款不符应查明原因,并记录备案。月终同样要计算现金收、付和结存的合计数,通常称为”月结”。

第二,凭证先行。在登记现金日记账之前,必须确保对应的收付款凭证已经审核无误。不能先记账后补凭证,这是基本规矩。

第三,逐笔登记,不能合并。每发生一笔现金收付业务,就登记一笔。不能把同一天的多笔收入或支出合并成一笔来记,否则后续对账会非常麻烦。

第四,规范书写。使用钢笔或签字笔填写,字迹清晰易于辨认。不能使用铅笔,也不能涂改。如果写错了,要用正确的更正方法(红线划掉后重新填写,并加盖印章)。

现金日记账模板格式

三栏式现金日记账的标准格式如下:

| 日期 | 凭证 | 摘要 | 对方科目 | 收入(借方) | 支出(贷方) | 余额 |

|——|——|——|———|————|————|——|

| 6/1 | 期初 | 期初余额 | – | – | – | 5,000 |

| 6/2 | 现收1 | 收到客户货款 | 应收账款 | 3,000 | – | 8,000 |

| 6/3 | 现付1 | 支付办公室租金 | 管理费用 | – | 2,000 | 6,000 |

| 6/5 | 现付2 | 购买办公用品 | 管理费用 | – | 500 | 5,500 |

| 6/8 | 现收2 | 退还押金 | 其他应收款 | 800 | – | 6,300 |

| 6/10 | 现付3 | 支付差旅费 | 管理费用 | – | 1,500 | 4,800 |

这是个简化版模板,实际使用中你需要根据企业的具体业务来调整摘要和对方科目的内容。

关于记账凭证的填制规范,可以看这篇通用记账凭证怎么填,对理解凭证和账簿的衔接很有帮助。

Excel现金日记账模板怎么用

现在很多小企业不用手工账簿了,改用Excel模板。Excel模板的好处是公式自动计算余额,减少手动算错的概率。

使用步骤:

1. 输入账簿年份和期初余额

2. 逐笔录入每笔现金收付业务的日期、凭证号、摘要、对方科目、收入/支出金额

3. 余额栏设置公式:=上一行余额+本行收入-本行支出

4. 每日终了检查余额是否与库存现金一致

5. 月末进行月结,汇总本月收入、支出合计和月末余额

Excel模板虽然方便,但也有风险:一是公式被误删导致余额计算错误,二是数据容易被修改不留痕迹。所以用Excel模板的企业,一定要做好文件备份和修改记录。

想了解用友U8等财务软件中现金日记账的操作,可以参考这篇银行存款日记账的详细填写方法,软件操作逻辑是相通的。

新手最常犯的5个错误

错误一:日期和凭证日期混淆。

现金日记账的日期应该是现金实际收付日期,不是记账凭证的编制日期。比如6月30日收到一笔现金,但7月1日才编制凭证,日记账的日期应该写6月30日。

错误二:对方科目填错。

对方科目填的是现金对应的那一方的科目。收到现金,对方科目是现金的来源(如应收账款、主营业务收入);支付现金,对方科目是现金的去向(如管理费用、应付账款)。别把借贷方向搞反了。

错误三:余额算错。

余额公式是”上日余额+本日收入-本日支出”,不是”上日余额+本日支出-本日收入”。这个低级错误还真不少人犯,尤其是在手工记账的时候。

错误四:同一天的多笔业务合并记账。

每笔现金收付业务都要单独登记,不能合并。合并记账会导致后续对账困难,也无法和原始凭证一一对应。

错误五:忘记日清月结。

每日终了要结出余额并与库存现金核对,月末要汇总本月合计。不做日清月结,出了差错就很难排查。

现金日记账和银行存款日记账的区别

很多新手分不清这两个账簿:

– 现金日记账:记录库存现金的收支情况,由出纳人员根据现金收付款凭证逐笔登记

– 银行存款日记账:记录银行存款的收支情况,由出纳人员根据银行存款收付款凭证逐笔登记

两者的登记方法基本一致,但对应的凭证种类不同。现金日记账对应”现收”和”现付”凭证,银行存款日记账对应”银收”和”银付”凭证。

特别注意:从银行提取现金的业务,只编制银行存款付款凭证,不编制现金收款凭证。所以这笔业务在现金日记账里是根据”银行存款付款凭证”来登记的。同理,把现金存入银行的业务,只编制现金付款凭证,在银行存款日记账里根据”现金付款凭证”来登记。

关于借贷记账法的基础知识,可以看这篇借贷记账法练习题解析,把底层逻辑搞清楚了,日记账填起来就不容易出错了。

写在最后

现金日记账的填写说难不难,说简单也不简单。关键是坚持”日清月结”、逐笔登记、凭证先行、余额核对这四条铁律。养成习惯后,填起来又快又准。新手最怕的是第一天就记错了,后面越改越乱,所以起步阶段一定要慢下来,每一笔都对一遍再往下走。关于汇总记账凭证的实操流程,也可以参考这篇汇总记账凭证的实操全流程,帮助理解整个记账体系。